Verplichte beroepsaansprakelijkheid voor landschapsarchitecten

“Potje breken is potje betalen”

“Potje breken is potje betalen”: een oud gezegde dat iedereen wel eens in de mond neemt en eigenlijk ook een basis vormt voor onze onderlinge relaties in tal van domeinen. Wie schade berokkent aan iemand (of aan diens goederen), dient dit te herstellen of het beschadigde goed te vervangen. Indien dit laatste niet mogelijk is, kan een financiële vergoeding in de plaats komen. Dit principe werd geformaliseerd in de artikelen 1382 tem. 1386 in het Burgerlijk Wetboek en vormt de basis voor de burgerlijke aansprakelijkheidsverzekeringen (BA).

“Potje breken is potje betalen”: een oud gezegde dat iedereen wel eens in de mond neemt en eigenlijk ook een basis vormt voor onze onderlinge relaties in tal van domeinen. Wie schade berokkent aan iemand (of aan diens goederen), dient dit te herstellen of het beschadigde goed te vervangen. Indien dit laatste niet mogelijk is, kan een financiële vergoeding in de plaats komen. Dit principe werd geformaliseerd in de artikelen 1382 tem. 1386 in het Burgerlijk Wetboek en vormt de basis voor de burgerlijke aansprakelijkheidsverzekeringen (BA).

Wie onopzettelijke schade heeft berokkend aan een derde kan de vergoedingsplicht doorschuiven naar een verzekeringsmaatschappij mits het betalen van een verzekeringspremie. Zo ontstond de BA familiale (voor schade die u berokkent tijdens uw privéleven), de BA Auto (voor schade die u berokkent door het rijden met de auto…)

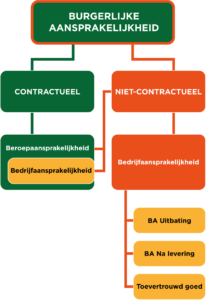

Ook tijdens uw beroepsactiviteiten kunt u schade berokkenen aan (goederen van) derden. Dit kan door uw eigen toedoen of door uw aangestelden, materiaal of installaties. Afhankelijk van uw beroep zal het risico dat veroorzaakt kan worden verschillend zijn. De kans dat een aannemer, die soms met ladders of machines bij iemand in of rond zijn huis werkt, schade veroorzaakt is, groter dan wanneer u als tuinarchitect een dossier bespreekt met een klant. Toch kan het dat bv. de ladder van een aannemer in een ruit valt of een tuinarchitect een duur voorwerp per ongeluk omver loopt bij een klant. Dergelijke schade is men gaan verzekeren in de polissen BA-uitbating.

De Wet Peeters II (Peeters-Ducarme, in werking getreden op 1 juli 2019) voerde een verzekeringsplicht in voor de burgerlijke beroepsaansprakelijkheid voor alle dienstverlenende beroepen in de bouwsector, inclusief tuinarchitecten.

De verzekering beroepsaansprakelijkheid die ABAJP-BVTL al jaren voorstelt, komt perfect tegemoet aan de vereisten die deze nieuwe wet opstelt. De polis verzekert ook uw kleinere uitbatingsrisico’s samen met uw beroepsaansprakelijkheid. In de bestaande contracten zijn ondertussen de verzekerde kapitalen aangepast aan de nieuwe normen, met terugwerkende kracht vanaf 01/01/2020. De nieuwe contracten voldoen uiteraard aan de voorwaarden die de Wet Peeters II gesteld heeft.

U bent niet alleen aansprakelijk voor de eventuele beroepsfouten, u bent ook wettelijk verplicht deze te verzekeren.

Heeft u nog geen polis burgerlijke beroepsaansprakelijkheid, dan is het de hoogste tijd die te onderschrijven. U bent niet alleen aansprakelijk voor de eventuele beroepsfouten die er gemaakt worden, u bent ook wettelijk verplicht deze te verzekeren. Hebt u als tuinarchitect enkel een polis BA Uitbating, dan voldoet uw polis wellicht niet aan de Wet Peeters II en dient deze vervangen of aangepast te worden. Staat u als tuinarchitect niet alleen in voor het ontwerp maar ook voor de uitvoering van het werk (al dan niet via onderaannemers), dan kan een polis BA Uitbating uitgebreid met een dekking beroepsaansprakelijkheid een uitweg bieden.

Kortom: het is heel belangrijk om een volwaardige BA-verzekering af te sluiten die het volledige aspect omvat voor de indekking van uw professionele risico’s en die u laat voldoen aan de wettelijke verplichtingen. Een gespecialiseerd makelaar kan een meerwaarde zijn in de zoektocht naar een passende verzekering voor uw activiteiten als interieurarchitect of interieurvormgever. Als ABAJP-BVTL lid geniet u voordelen voor uw beroepsaansprakelijkheidsverzekering: verlaagde jaarpremie en zeer voordelig tarief voor de aangifte van dossiers! Neem onverwijld contact op met onze verzekeringsagent RAMBOER NV.

BALA

BALA IFLA Europe

IFLA Europe